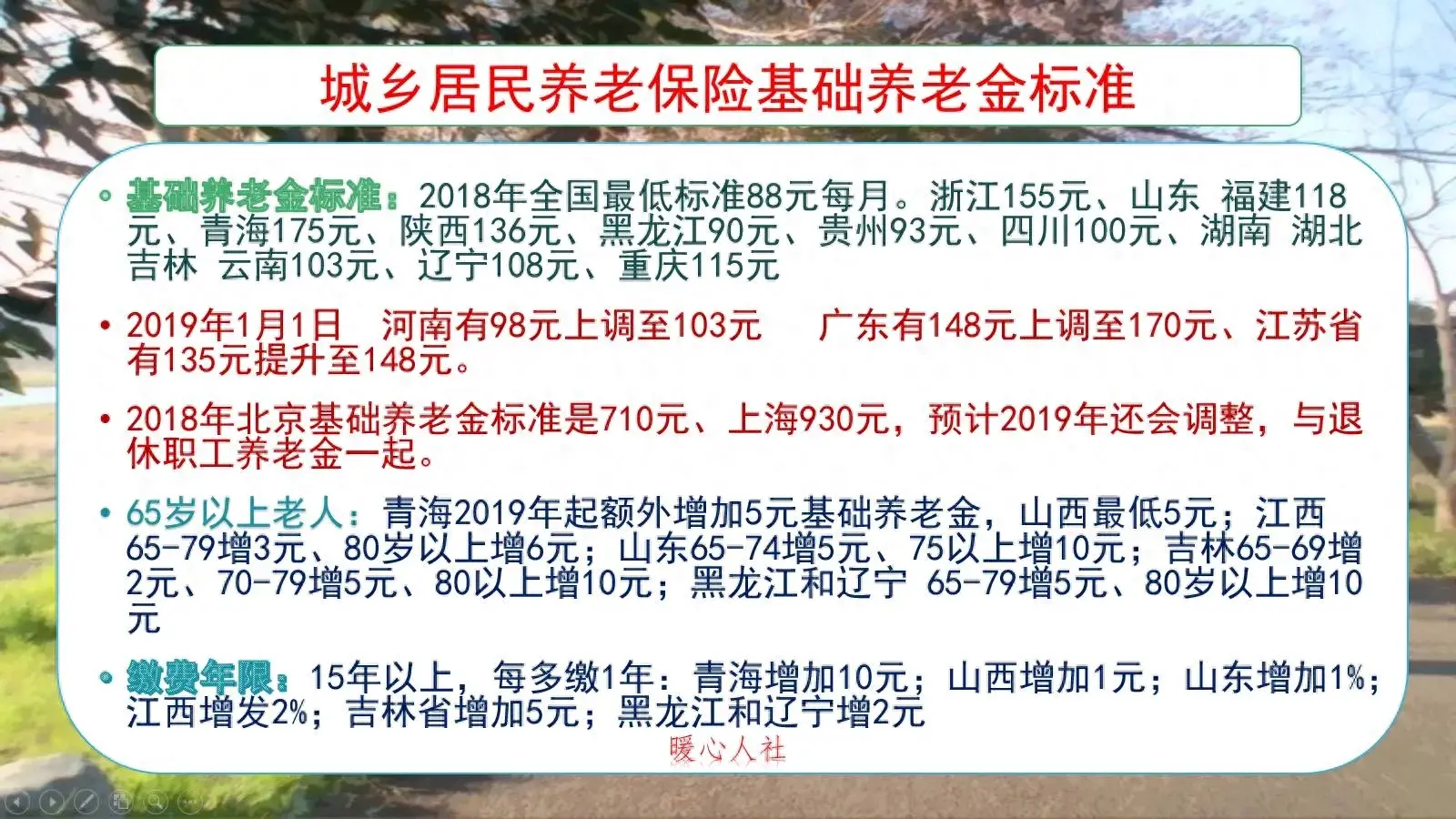

1991年,我国开始推动养老保险制度改革,暂时沿用了原先的计发方式。直到1995年到1997年,全国采用统筹账户和个人账户相结合的养老金计算模式,退休待遇计算才发生了根本性改变。然而,当时的基础养老金都是以20%的社平工资为基准,个人账户养老金的计发月数是120个月。由于个人账户利率较低,存在快速贬值的风险。

2005年,国家进行了一次企业职工养老保险制度的完善,制定了现行的养老金计算公式。

一般来说,养老金待遇主要包括基础养老金、个人账户养老金两部分。相应的计算公式如下:

基础养老金与上年度社会平均工资、职工本人的平均缴费指数、缴费年限紧密相关。一般地,缴费一年可以领取0.8%~2%的社会平均工资,这一比例与个人的缴费档次挂钩。

例如,如果某人按照60%的档次缴纳灵活就业保险,缴费15年后,他每月可以领取约720元的基础养老金(假设社平工资为6000元)。

个人账户养老金等于退休时个人账户的余额除以退休年龄确定的计发月数。

余额是根据每月缴费基数的8%计算得出,每年还会计算利息。

个人账户的计发月数是根据2005年国家发布的一张表确定的,至今尚未修订。例如,60岁的计发月数是139,而50岁的则是195。不过,根据人力资源和社会保障事业发展“十四五”规划,个人账户计发月数将会进行修订完善。

如果养老保险个人账户有五万元,60岁退休,计发月数是139个月,那么每月可以领取约360元的个人账户养老金。

部分职工在当地实施统筹账户和个人账户相结合的养老保险制度之前,已经参保或参加工作并有视同缴费年限的职工,可计算过渡性养老金。但具体的计算公式由各地自行确定。过渡性系数通常在1%~1.4%之间。

例如,山东省的过渡性养老金计算公式为,退休时上年度在岗职工社会平均工资×实施个人账户前的缴费年限×1.3%×本人的平均缴费指数。

实际上,1991年实施养老保险制度改革时,只有私营企业职工、外资企业职工以及个体劳动者陆续被纳入养老保险制度。因此,大部分人都没有过渡性养金。

职业年金或企业年金是补充养老保险机制,独立于基本养老金之外。然而,机关事业单位将其纳入了养老保险新办法待遇内容。职业年金的待遇计算公式与个人账户类似。但职业年金在领完个人账户余额后,就不再享有这部分待遇。为了终身领取,可以在退休时用其一次性购买商业养老保险。如果按月领取职业年金,是需要缴纳个人所得税的。当然,在缴纳时是免税的。

国家正在大力推动年金制度的建立和完善,甚至有专家建议将住房公积金逐渐转化为企业年金。

总的来说,我们的养老金待遇计算公式在不断发展和完善,但“多缴多得、长缴多得”的待遇激励机制从未改变。因此,只要条件允许,应尽量长时间、高基数地缴费,未来的生活将会更加美好。

图片描述:

- 第一张图展示了养老金计算的一些基本元素和公式,帮助读者了解养老金的构成和计算方式。

- 第二张图展示了基础养老金和个人账户养老金的计算过程,强调缴费年限和缴费档次对最终养老金的影响。

- 第三张图展示了过渡性养老金的计算公式和构成,突出了各地差异和计算依据。

- 第四张图介绍了职业年金或企业年金与基本养老保险的关系和领取方式,以及可能产生的税务问题。